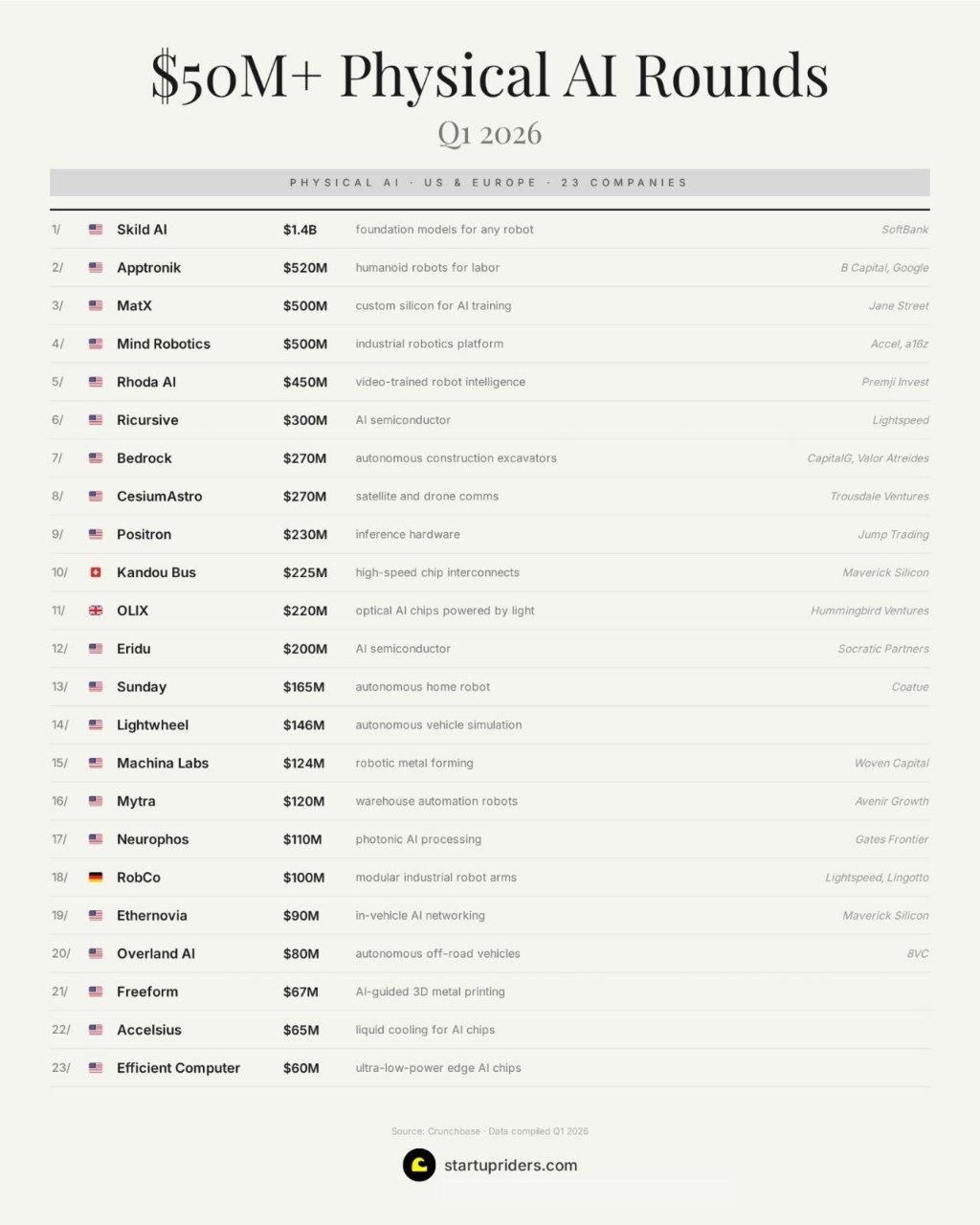

摘要:这张图很值得认真看。 表面上,它只是一个融资榜单,列出了 2026 年 Q1 在美国和欧洲拿到 5000 万美元以上融资 的 23 家 Physical AI 公司。但如果把它放到过去两年的 AI 热潮里看,你会发现它透露出的不是“又一批公司融到钱了”,而是一个更大的转向: 资本正在从“会说话的 AI”转向“会动手的 AI”。 过去两年,AI 世界最耀眼的主角是大模型、Agent、Copilot、搜索、编程助手。它们都活在屏幕里,处理文本、图像、语音和知识工作。可这张图告诉我们,另一条更重、更慢、更烧钱的战线已经被点燃了:机器人、训练芯片、推理硬件、光计算、自动化机械、卫星通信、无人系统。 换句话说,AI 的故事正在从数字世界,拐进物理世界。

这张图很值得认真看。

表面上,它只是一个融资榜单,列出了 2026 年 Q1 在美国和欧洲拿到 5000 万美元以上融资 的 23 家 Physical AI 公司。但如果把它放到过去两年的 AI 热潮里看,你会发现它透露出的不是“又一批公司融到钱了”,而是一个更大的转向:

资本正在从“会说话的 AI”转向“会动手的 AI”。

过去两年,AI 世界最耀眼的主角是大模型、Agent、Copilot、搜索、编程助手。它们都活在屏幕里,处理文本、图像、语音和知识工作。可这张图告诉我们,另一条更重、更慢、更烧钱的战线已经被点燃了:机器人、训练芯片、推理硬件、光计算、自动化机械、卫星通信、无人系统。

换句话说,AI 的故事正在从数字世界,拐进物理世界。

先看几个最刺眼的数字

这张图里,最夸张的一笔融资来自 Skild AI:14 亿美元。

它不是在造某一种机器人,而是在做“适用于任何机器人的基础模型”。这个定位非常像机器人世界里的 OpenAI 或 Anthropic。资本愿意给它这么大的钱,说明一件事:投资人已经不只想投机器人本体,他们想押注机器人时代的“操作系统层”。

第二名是 Apptronik:5.2 亿美元,做的是用于劳动场景的人形机器人。后面还有 Mind Robotics 5 亿美元、Rhoda AI 4.5 亿美元,都在不同路径上押注机器人智能。

如果只看前五名,你很容易得出一个直觉:Physical AI 的下一轮竞争,已经不是实验室小打小闹,而是平台级、基础设施级的重资本竞赛。

更重要的是,这种融资不是只集中在“机器人本体”。榜单里还有一大堆围绕 Physical AI 的底层支撑公司:

- MatX:AI训练芯片,5亿美元

- Ricursive / Eridu:AI半导体

- Positron:推理硬件

- OLIX / Neurophos:光学AI芯片、光子AI处理

- Kandou Bus:高速芯片互连

- Accelsius:AI芯片液冷

这说明市场已经默认一件事:Physical AI 不是一个单点产品,而是一整条产业链。

为什么资本突然开始猛砸 Physical AI

这个变化不是偶然的。

过去两年,大模型最核心的价值在于替代脑力劳动。它们提升了内容生成、搜索、客服、编程、分析和办公效率。但这些能力大多停留在“符号世界”里,也就是文字、图像、表格和流程。

而真正巨大的经济世界,其实不是屏幕里的知识工作,而是屏幕外的体力劳动和物理流程:

- 仓储搬运

- 工厂装配

- 工程机械

- 建筑施工

- 家庭服务

- 物流运输

- 卫星与无人机通信

如果说大模型解决的是“怎么理解和生成信息”,那 Physical AI 想解决的是另一个问题:

怎么让机器在真实三维世界里感知、决策、移动、抓取、操作。

这件事的难度,比做一个聊天机器人大得多。但它一旦成熟,商业价值也会大得多。因为它直接对应的是现实世界里更高价值的劳动替代和生产率提升。

这张图其实可以拆成三层

第一层,机器人“大脑”

Skild AI、Rhoda AI 这种公司做的,本质上是 Physical AI 的智能层。

Skild AI 想做的是“任何机器人都能用的基础模型”。Rhoda AI 则押注一个很激进的方向:通过海量视频而不是传统机器人示教数据来训练机器人理解物理世界。

这两条路线的共同点是,它们都不满足于做单一场景的专用工具,而是想占据平台位置。谁掌握了 Physical AI 的通用智能层,谁就有机会吃到整个机器人生态的最高利润。

第二层,机器人“身体”

Apptronik、Mind Robotics、Sunday、Mytra、RobCo 这些公司,更接近 Physical AI 的执行层。

它们做的是不同形态的机器:

- 人形机器人

- 工业机器人平台

- 家庭机器人

- 仓储自动化机器人

- 模块化机械臂

这类公司最难的地方,不只是算法,而是软硬件一体化。因为你不能只让模型“知道怎么抓杯子”,你还得让电机、传感器、机械结构、控制系统真的把杯子抓起来,而且不能摔。

这也解释了为什么 Physical AI 融资普遍比纯软件 AI 更大。它不是在烧显卡就够了,它还要烧工厂、供应链、原型机、制造、测试、部署。

第三层,Physical AI 的基础设施

最容易被忽视的,是榜单里那些“看起来不像机器人”的公司。

比如 MatX、Positron、OLIX、Neurophos、Accelsius。这些公司做的是芯片、互连、光子计算、液冷系统。

为什么它们重要?因为 Physical AI 一旦真要落地,算力就不能只留在云上。

机器人在现实世界里做动作,很多决策必须是低延迟、边缘化、实时性的。你不可能让一个仓储机器人每次转弯都先把数据传回云端等判断。所以未来 Physical AI 的一大趋势,必然是:

算力从云端下沉到边缘,芯片从通用转向专用。

资本看见的正是这个机会。

这张图暴露了一个更大的事实

过去一段时间,大家总爱把 AI 理解成“模型越来越强,应用越来越多”。但这张图提醒我们,下一阶段的竞争单位可能已经变了。

不再只是:

- 谁的模型更强

- 谁的上下文更长

- 谁的 Agent 更聪明

而是变成:

- 谁能让机器人真的去上班

- 谁能把算力塞进机器身体里

- 谁能在工厂、仓库、工地、家庭里稳定运行

- 谁能构建一个从模型到芯片再到执行器的完整系统

说得更直白一点:

AI 的下一轮大钱,正在从“替代脑力”转向“接管动作”。

这就是为什么这张 Physical AI 融资图谱值得反复看。它不是某几个项目火了,而是资本已经开始把赌注从软件扩展到实体世界。

我的判断

我觉得 2026 年的一个重要分水岭,就是大家开始意识到:大模型不会是 AI 终局,它更像是上半场。

上半场,AI 学会理解和生成信息。

下半场,AI 要学会进入现实、操作物体、完成劳动、重塑基础设施。

而 Physical AI,就是下半场最早被资本确认的主赛道之一。

这条路一定更慢、更重、更贵,也更容易失败。但一旦跑出来,它建立的护城河也远比纯软件深。因为软件可以一夜之间被复制,真正能在物理世界稳定运行的机器人系统、专用芯片和自动化网络,没那么容易被抄走。

所以这张图真正想说的,不是“又有 23 家 AI 公司融到了钱”。

而是:

2026 年,资本已经不满足于让 AI 会聊天了。资本想让 AI 走进工厂、仓库、工地和家庭,亲手干活。

这才是 Physical AI 真正开始的信号。

参考来源:

- Startupriders, $50M+ Physical AI Rounds, Q1 2026

- Foundevo, 27 Physical AI Startups That Quietly Raised $50M+ in Q1 2026